Het Cypriotische belastingstelsel is bijzonder aantrekkelijk voor internationale burgers en bedrijven vanwege de flexibiliteit en de gunstige criteria voor fiscaal verblijf. Een goed begrip van deze belastinggrondslagen is cruciaal om te kunnen profiteren van belastingvoordelen en om de verplichtingen in dit mediterrane land te begrijpen en te benutten. Dit artikel biedt een diepgaand inzicht in het belastingkader van Cyprus, waaronder de belasting van particulieren en bedrijven, vermogenswinstbelasting, btw-registratie en de voordelen van het opzetten van een bedrijf op het eiland.

Fiscaal residentschap in Cyprus

Fiscaal ingezetenschap is het sleutelbegrip in het Cypriotische belastingstelsel. Personen met een fiscaal inwoner van Cyprus zijn onderworpen aan belasting op hun wereldwijde inkomen. Dit omvat inkomen uit werk, bepaalde voordelen in natura en inkomen uit Cypriotische en internationale bronnen. Personen die voor belastingdoeleinden geen inwoner van Cyprus zijn, worden daarentegen alleen belast op bepaalde inkomsten die afkomstig zijn uit Cyprus.

De 183-dagenregel

Deze regel definieert een persoon als fiscaal inwoner van Cyprus als hij meer dan 183 dagen in een kalenderjaar in het land doorbrengt. Deze bepaling is gebaseerd op fysieke aanwezigheid en vergemakkelijkt de bepaling van fiscaal inwonerschap.

De 60-dagenregel

Sinds 1 januari 2017 biedt Cyprus een extra methode voor het bepalen van de fiscale residentie in de vorm van de “60-dagen-regel”. Deze regel is bedoeld voor personen die niet meer dan 183 dagen in een ander land verblijven, in geen enkel land als fiscaal inwoner worden beschouwd, minstens 60 dagen in Cyprus verblijven en sterke banden met het land hebben, zoals zakelijke activiteiten, een baan of een leidinggevende functie in een bedrijf dat in Cyprus is gevestigd. Daarnaast moet er een permanent woonhuis in Cyprus zijn dat u bezit of huurt.

Berekening van de verblijfsdagen

Bij het bepalen van de fiscale verblijfplaats volgens de 183-dagen- en 60-dagen-regels, gelden specifieke regels voor het berekenen van het aantal dagen verblijf:

- De dag van vertrek uit Cyprus telt als een verblijfsdag buiten Cyprus.

- De dag van aankomst in Cyprus telt als een dag van verblijf in het land.

- Aankomst en vertrek op dezelfde dag in Cyprus tellen als één dag verblijf in het land.

- Het land op dezelfde dag verlaten en binnenkomen telt als één dag verblijf buiten Cyprus.

Deze regelgeving biedt internationale burgers en ondernemers een flexibele basis om hun fiscale residentie effectief te plannen en te optimaliseren. De duidelijke criteria en de mogelijkheid om fiscaal inwoner te worden via de 60-dagenregel zonder dat u het grootste deel van het jaar op Cyprus hoeft door te brengen, maken Cyprus een aantrekkelijke locatie voor degenen die hun belastingdruk wettelijk willen minimaliseren.

Inkomstenbelasting in Cyprus voor particulieren

De inkomstenbelasting in Cyprus volgt een progressief tariefsysteem dat streeft naar een eerlijke belastingheffing op basis van de financiële draagkracht van belastingbetalers. Deze progressieve aanpak zorgt ervoor dat hogere inkomens onderworpen worden aan een hoger belastingtarief, waardoor de belastingdruk eerlijk verdeeld wordt. Hieronder vindt u een gedetailleerde analyse van de huidige inkomstenbelastingtarieven in Cyprus en informatie over de belasting van pensioeninkomsten en weduwen- en weduwnaarspensioenen.

Huidige inkomstenbelastingtarieven in Cyprus

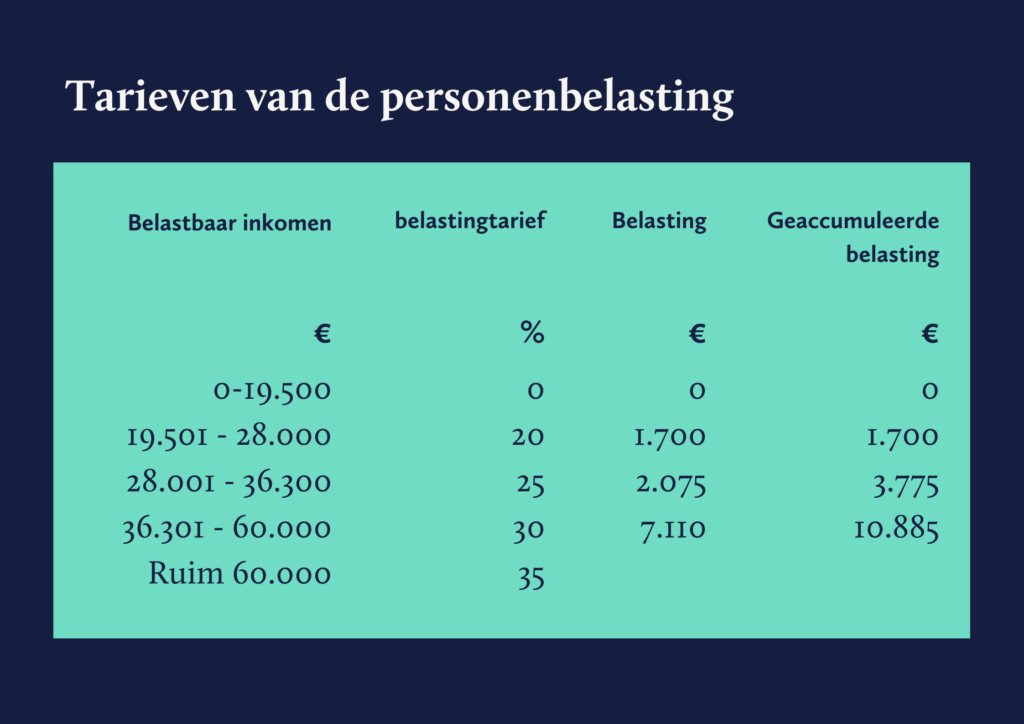

De structuur van de inkomstenbelasting is als volgt georganiseerd:

- 0% belastingtarief voor inkomsten tot €19.500. Dit inkomen is volledig belastingvrij.

- Het belastingtarief van 20% wordt toegepast op inkomsten tussen €19.501 en €28.000.

- Er geldt een belastingtarief van 25% voor inkomsten tussen €28.001 en €36.300.

- Er wordt 30% belasting geheven op inkomsten van €36.301 tot €60.000.

- Er geldt een belastingtarief van 35% voor inkomen boven €60.000.

Deze belastingtarieven laten zien dat het Cypriotische belastingstelsel ontworpen is om de lasten voor mensen met lagere inkomens te verlichten door middel van een toeslag en om hogere inkomens zwaarder te belasten.

Speciale functies

- Een vast belastingtarief van 5% is van toepassing op pensioeninkomen dat €3.420 overschrijdt. Belastingbetalers hebben echter de mogelijkheid om elk jaar te kiezen of ze dit vaste tarief willen toepassen of de normale progressieve inkomstenbelastingtarieven willen gebruiken.

- Weduwen- of weduwnaarspensioenen uit Cypriotische bronnen zijn onderworpen aan een speciaal belastingtarief van 20% voor bedragen boven de toelage van €19.500. In dit geval is het ook mogelijk om de normale inkomstenbelastingtarieven toe te passen.

Inkomstenbelasting Cyprus voor bedrijven

In Cyprus gevestigde bedrijven worden belast op hun wereldwijde inkomsten. Dit geldt voor alle inkomsten die op Cyprus en in het buitenland worden verdiend en zorgt ervoor dat bedrijven hun eerlijke deel van de belasting betalen, ongeacht waar ze hun inkomsten verdienen.

Wanneer wordt een bedrijf beschouwd als fiscaal inwoner van Cyprus?

Een bedrijf wordt beschouwd als fiscaal inwoner van Cyprus als het in het land wordt bestuurd en gecontroleerd. Vanaf 2023 wordt een bedrijf dat is opgericht in Cyprus automatisch beschouwd als fiscaal ingezetene in Cyprus, op voorwaarde dat het niet wordt beschouwd als fiscaal ingezetene in een ander rechtsgebied. Deze verordening is bedoeld om de belastingtransparantie te vergroten en het ingezetenschap duidelijker te definiëren.

Hoe worden niet-ingezeten bedrijven belast in Cyprus?

Niet-ingezeten bedrijven worden alleen belast op hun inkomsten uit een zakelijke activiteit die wordt uitgevoerd via een vaste inrichting op Cyprus en op bepaalde inkomsten uit bronnen op Cyprus. Deze regeling zorgt ervoor dat bedrijven worden belast voor de economische activiteit die ze binnen de grenzen van Cyprus uitvoeren.

Gecontroleerde buitenlandse ondernemingen (CFC)

De regels voor gecontroleerde buitenlandse ondernemingen (CFC’s) zijn sinds 1 januari 2019 van toepassing in Cyprus. Deze regels bepalen dat niet-uitgekeerde winsten van CFC’s die direct of indirect onder de zeggenschap staan van een in Cyprus belastingplichtige onderneming, belastbaar kunnen zijn in Cyprus. Er zijn echter bepaalde uitzonderingen die de belastingdruk voor bedrijven kunnen minimaliseren.

Cyprus & DBA

Cyprus staat toe dat in het buitenland betaalde belastingen worden verrekend met de Cypriotische vennootschapsbelasting. Dit voorkomt dubbele belasting van inkomsten en bevordert internationale bedrijfsactiviteiten.

Implementatie van de EU-richtlijn inzake wereldwijde minimumbelasting in Cyprus

Als EU-lidstaat zal Cyprus de EU-richtlijn over wereldwijde minimumbelasting voor multinationale ondernemingsgroepen en grote binnenlandse groepen omzetten in nationale wetgeving. Dit is van kracht sinds 1 januari 2024 en is gericht op

ervoor zorgen dat bedrijven wereldwijd een eerlijke belastingbijdrage leveren.

Wat is wereldwijde minimumbelasting?

De invoering van wereldwijde minimumbelasting staat ook bekend als “Pijler Twee” van het OESO/G20-initiatief ter bestrijding van grondslaguitholling en winstverschuiving (BEPS). De minimumbelasting stelt een wereldwijd minimum belastingtarief van 15% in voor multinationals met een jaaromzet van meer dan 750 miljoen euro.

De GloBE-regels bestaan uit twee hoofdmechanismen:

- De Income Inclusion Rule (IIR): Dit verplicht moedermaatschappijen om een aanvullende belasting te betalen als hun buitenlandse dochterondernemingen onder het minimumbelastingtarief worden belast.

- The Undertaxed Profits Rule (UTPR): Deze dient als vangnet voor de IIR door de heffingsrechten voor inkomsten die onder het effectieve belastingtarief van 15% belast worden, toe te wijzen aan andere entiteiten binnen de groep in andere rechtsgebieden dan dat van de moedermaatschappij.

Cyprus heeft daarom besloten om vanaf 1 januari 2025 een Qualified Domestic Top-Up Tax (QDMTT) in te voeren vanaf een geconsolideerde jaaromzet van meer dan 750 miljoen euro, waardoor de extra belasting binnen de eigen jurisdictie kan worden geheven in plaats van de inning over te hevelen naar een buitenlandse jurisdictie.

Vermogenswinstbelasting in Cyprus

Capital Gains Tax (CGT) is een belangrijk aspect van het Cypriotische belastingstelsel. De belasting wordt geheven op de winst uit de verkoop van onroerende zaken die op Cyprus zijn gelegen. Hieronder vallen ook winsten uit de verkoop van aandelen in bedrijven die dergelijke onroerende activa rechtstreeks bezitten. Vanaf 17 december 2015 zullen aandelen in bedrijven die indirect onroerende activa bezitten in Cyprus en waarvan de marktwaarde voor minstens 50% uit dergelijke onroerende activa bestaat, ook onderworpen zijn aan vermogenswinstbelasting. Wanneer aandelen worden verkocht, wordt alleen het deel van de winst dat toerekenbaar is aan onroerende activa in Cyprus belast.

BTW-registratie in Cyprus

Wie moet zich registreren?

Elk bedrijf met een btw-plichtige omzet die in de afgelopen 12 maanden hoger was dan €15.600 of naar verwachting in de komende 30 dagen hoger zal zijn dan €15.600, is verplicht om zich te registreren. Bedrijven die onder deze drempel blijven of bedrijven die btw-vrijgestelde diensten aanbieden maar aanspraak willen maken op aftrek van voorbelasting, kunnen zich vrijwillig registreren.

Registratie is ook verplicht voor de intracommunautaire verwerving van goederen van meer dan €10.251,61 of voor het verrichten van diensten waarvoor de ontvanger btw-plichtig is onder de verleggingsregeling.

Registratieprocedure De BTW-registratie wordt uitgevoerd door het bijgeleverde aanvraagformulier in te dienen.

BTW-registratie voor buitenlanders

Sinds 20 augustus 2020 moeten niet-ingezetenen van Cyprus zich ook registreren als zij btw-plichtige activiteiten uitvoeren in het land of als dergelijke activiteiten worden verwacht. Er is geen btw-vrijstelling voor deze groep.

Niet-gevestigde personen die alleen activiteiten uitvoeren met een btw-tarief van 0% kunnen vrijstelling van registratie aanvragen.

BTW-aangifte en terugbetaling

BTW-aangiften moeten elektronisch en op kwartaalbasis worden ingediend. De btw-betaling moet voor de 10e dag van de tweede maand na het einde van het kwartaal gedaan zijn. Het is mogelijk om een alternatieve belastingperiode aan te vragen, maar hiervoor is de goedkeuring van de belastingcommissaris vereist.

Vanaf 20 augustus 2020 kan de betaling van btw-tegoeden en de bijbehorende rente worden uitgesteld als de aangifte inkomstenbelasting niet op tijd is ingediend. De terugbetaling zal pas plaatsvinden als aan alle belastingverplichtingen is voldaan. Het recht om teruggaaf van een btw-tegoed aan te vragen is beperkt tot zes jaar.

Toepassing van het terugslagmechanisme

De intracommunautaire verleggingsregeling wordt toegepast op bepaalde zakelijke transacties en maakt deel uit van de inspanningen om de btw-regels op Cyprus te vereenvoudigen en te harmoniseren. Dit zorgt ervoor dat zowel binnenlandse als buitenlandse bedrijven duidelijke richtlijnen hebben voor hun btw-verplichtingen.

Vereisten voor het opzetten van een bedrijf in Cyprus

Iedereen die op Cyprus een bedrijf wil oprichten, moet aan bepaalde eisen voldoen. Het belangrijkste punt is dat het hoofdkantoor, d.w.z. het centrum van zakelijke beslissingen, daadwerkelijk op Cypriotisch grondgebied gevestigd moet zijn. Daarnaast moeten de volgende voorwaarden in acht worden genomen voor een succesvolle start van een bedrijf:

- Een lokale managing director die zich actief bemoeit met de operationele zaken

- Het genereren van actief inkomen door handelsactiviteiten, diensten of vergelijkbare activiteiten

- Een bankrekening op Cyprus voor de vennootschap met beperkte aansprakelijkheid

- Registratie van een werkgeversidentificatienummer

- Bedrijfspanden in Cyprus

- Telefoon-, fax- en internetaansluitingen op naam van het bedrijf

- Telefoon beschikbaar onder bedrijfsnaam

- Financiële en loonadministratie uitvoeren

- Tewerkstelling van eigen werknemers die bijdragen aan waardecreatie

- Verkrijgen van een BTW-identificatienummer

Voor wie is een bedrijfsoprichting in Malta geschikt

Het opzetten van een bedrijf in Cyprus is met name geschikt voor mensen die hun bedrijf op afstand runnen, zoals freelancers, online marketingspecialisten, FBA-handelaren, en mensen die zich bezighouden met intellectueel eigendom. Personen die werken als daghandelaar, auteur, youtubers of digitale nomade zullen ook aantrekkelijke voorwaarden vinden in Cyprus.

De opstartkosten zijn laag in vergelijking met andere EU-landen, en in combinatie met een fiscale residentie op het eiland zijn er aanzienlijke belastingvoordelen. Om optimaal te profiteren van de gunstige belastingtarieven van Cyprus, is de aanstelling van een lokale directeur van cruciaal belang.

De belastingbesparingen ten opzichte van landen met hoge belastingen zijn vooral duidelijk bij hoge jaarlijkse winsten. Maar zelfs met een bescheiden winst kan het de moeite waard zijn om een bedrijf op Cyprus op te zetten, mits u optimaal gebruik maakt van alle fiscale en operationele voordelen. Er moet rekening worden gehouden met zowel de huidige bedrijfskosten als de persoonlijke kosten voor levensonderhoud en de belastingdruk.

Mogelijke rechtsvormen in Cyprus

Cyprus is gebaseerd op het Britse vennootschapsrecht. De volgende juridische formulieren zijn beschikbaar:

- Naamloze Vennootschap met Aandelen: Privaat of Publiek

- Naamloze vennootschap met garantie: Met of zonder aandelenkapitaal

- Vennootschap onder firma (OG)

- Commanditaire vennootschap (KG)

- Eenmanszaak

- Societas Europaea (SE)

Bankrekening in Cyprus

De financiële crisis heeft diepe sporen nagelaten in Cyprus, vooral als gevolg van de dramatische “bail-in” van 2013, waarbij bankdeposito’s van meer dan 100.000 euro gedeeltelijk onteigend werden. Deze gebeurtenis heeft het vertrouwen in de locatie, die ooit als een toevluchtsoord voor banken werd beschouwd, ernstig geschokt.

Wanneer een bankrekening in Cyprus zinvol is

Vandaag de dag is het niet langer vanzelfsprekend om rekeningen op Cyprus als bijzonder veilig te beschouwen. Toch zijn er nog steeds geldige redenen om een bankrekening op het eiland te openen. Een bankrekening in Cyprus kan bijvoorbeeld handig zijn om het nodige bewijs van activa te leveren bij het oprichten van een bedrijf of als lokale rekening voor dagelijkse transacties als u naar Cyprus verhuist.

De tijd dat Cypriotische banken vaak gebruikt werden om rekeningen te openen voor brievenbusmaatschappijen in offshore jurisdicties is voorbij. Sinds juni 2018 heeft de Centrale Bank van Cyprus commerciële banken geïnstrueerd om bankrelaties zonder echte zakelijke activiteit te beëindigen.

Toch blijft het voor bedrijven die daadwerkelijk op Cyprus actief zijn, zoals een Cyprus Limited met lokale bedrijfsactiviteiten, mogelijk om zowel privé- als zakelijke bankrekeningen te openen. Deze optie bestaat nog steeds en kan handig zijn voor dagelijkse zaken en wonen op het eiland.

De rol van de algemeen directeur in Cyprus & de belastingen

Het bestuur van het bedrijf en de woonplaats van de directeur zijn doorslaggevend voor de belastingindeling van een bedrijf in Cyprus. Een lokale directeur is vereist om te profiteren van het preferentiële belastingtarief van 12,5%. Hoewel de woonplaats van de aandeelhouders flexibeler is, is het voor de belastingefficiëntie belangrijk om rekening te houden met de wettelijke bepalingen van het respectieve thuisland.

Voor aandeelhouders uit Duitsland of Oostenrijk is het verplicht om te kunnen bewijzen dat ze voor belastingdoeleinden in Cyprus wonen. Dit omvat actief lokaal management, gevestigde bedrijfsactiviteiten en lokale inkomsten. Een loutere vertegenwoordiging door derden is onvoldoende.

Een bedrijfsstructuur in Cyprus omvat:

- Een lokale, actief betrokken directeur.

- Een zakelijke rekening voor het bedrijf.

- Een werkgeversidentificatienummer en een correcte boekhouding.

- Eigen bedrijfspanden en infrastructuur.

- Eigen werknemers die bijdragen aan de bedrijfsactiviteiten.

- Een lokaal identificatienummer voor de omzetbelasting.

- Zakelijke relaties binnen Cyprus.

Het gebruik van een stroman moet worden vermeden om juridische problemen met de belastingdienst te voorkomen. In plaats daarvan raden wij transparant en wettelijk conform beheer aan.

Aandeelhouders die in Cyprus wonen, profiteren al van een fiscaal verblijf met een minimumverblijf van 60 dagen per jaar. Dit is van toepassing op voorwaarde dat ze niet geacht worden voor belastingdoeleinden in een ander land te wonen. Deze regeling biedt vooral freelancers en kleine bedrijven aantrekkelijke belastingvoordelen.

Conclusie

Cyprus biedt talloze voordelen als belastinglocatie voor particulieren en bedrijven die hun belastingdruk wettelijk willen minimaliseren. De combinatie van flexibele regels voor fiscaal residentschap, aantrekkelijke inkomstenbelastingtarieven voor particulieren en bedrijven, evenals progressieve regels om dubbele belasting te voorkomen en wereldwijde minimumbelasting te implementeren, maakt Cyprus een aantrekkelijke locatie voor wie op zoek is naar een optimale belastingplanning. Bovendien maken de duidelijke vereisten voor BTW-registratie en de vereisten voor bedrijfsbeheer het gemakkelijker om te kiezen voor het opzetten van een bedrijf op het eiland. Het is echter belangrijk om het belastingkader zorgvuldig te bestuderen en, indien nodig, deskundig advies in te winnen om de voordelen volledig te benutten en naleving te garanderen. Met de juiste strategie kan Cyprus uw belastingdruk aanzienlijk verlagen en tegelijkertijd een solide basis leggen voor de groei van uw bedrijf.

In een wereld die gekenmerkt wordt door complexe juridische en fiscale regelgeving, is het aanbieden van gespecialiseerde kennis en op maat gemaakte oplossingen in deze context een belangrijke waarde die ons kantoor zijn klanten biedt. Deskundig advies stelt DW&P in staat om zich te onderscheiden en te onderscheiden op de volgende gebieden:

- Complexe rechtsgebieden beheersen: Juridische kaders veranderen voortdurend en zowel bedrijven als particulieren staan voor de uitdaging om gelijke tred te houden met deze veranderingen. Deskundig advies helpt om de risico’s van niet-naleving tot een minimum te beperken en weloverwogen beslissingen te nemen.

- Strategische belastingplanning: Met het oog op de wereldwijde en lokale belastingcomplexiteit biedt DW&P een essentiële service door uitgebreid belastingadvies te geven. De mogelijkheid om de belastingdruk te optimaliseren en wettelijke belastingbesparende modellen te identificeren is bijzonder waardevol voor klanten die internationaal actief zijn.

- Bedrijfsoprichting en groei: Advies over bedrijfsoprichting en -ontwikkeling is een ander belangrijk gebied waarop DW&P toegevoegde waarde creëert. Vanaf de oprichting van een bedrijf tot aan uitbreiding en schaalvergroting biedt het advocatenkantoor strategische inzichten en juridische ondersteuning.

- Netwerk en partnerschappen: DW&P maakt gebruik van haar uitgebreide netwerk en partnerschappen om klanten toegang te bieden tot extra middelen en expertise. Dit kan betekenen dat u samenwerkt met specialisten in andere landen of industrieën om allesomvattende oplossingen te bieden.